Escuchar

EscucharDurante el 2022, la valoración de los fondos de pensiones cayó fuertemente, en parte por los ajustes de tasas de interés globales y en parte por la caída de la bolsa. A raíz de esto, el comentario generalizado en nuestro país fue “bueno es que todos cayeron y nosotros también”. Nos consolamos con aquello que decían nuestros abuelos: “mal de muchos, consuelo de tontos”.

Este año los fondos vienen recuperando los rendimientos. No obstante, recientemente leí una noticia que señalaba que la Superintendencia de Pensiones (Supen) le solicitó ajustes de inversión a la Operadora de Pensión Complementaria del Banco Popular (OPC), señalando que “habían oportunidades de mejora en la gestión de la operadora”, aspecto que comparto. Lo que me sorprende es que hasta ahora se den cuenta de la situación.

Mi posición es que esta prevención debería ser para todas las operadoras porque, según los portafolios de inversiones publicados por el regulador, no se ve ninguna gestión que esté generando una mejora en el rendimiento por encima del mercado, que debería ser el objetivo, ni se le ha echado mano a algún instrumento de cobertura que ayude en los momentos difíciles de volatilidad como los que vivimos el año pasado.

En la gestión sana de los fondos de pensión, se busca tener una serie de principios tales como: diversificación, objetivos claros, investigación y análisis, gestión activa o pasiva, análisis de liquidez, comunicación con los clientes, cumplimiento de la normativa, evaluación del riesgo y finalmente lo relacionado a la trasparencia y ética.

Ahondaré en dos de ellos:

- Diversificación: es fundamental en la gestión de fondos. Los gestores de fondos deben distribuir los activos en diversas clases como acciones, bonos, valores del mercado monetario, etc. para reducir el riesgo y la volatilidad de la cartera.

- La gestión de riesgos es crucial. Los gestores deben evaluar y gestionar el riesgo de mercado, crédito y liquidez para proteger a los inversores de pérdidas significativas.

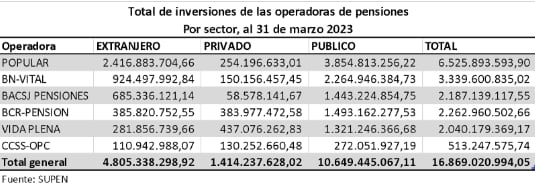

Para entender la magnitud, tenemos que las operadoras de pensiones tienen la siguiente distribución de inversiones:

Analizando la diversificación noté algo increíble en dos operadoras de pensiones. En el caso de Popular Pensiones, tiene el 54,63% de sus inversiones en el exterior invertidos en Black Rock, o bien, el 20,23% del total de lo que gestionan. Pensé que eso era realmente malo, hasta que detecté que BAC San José Pensiones tiene el 88,53% de sus inversiones en el exterior en el mismo emisor, o sea, 27,74% del total del portafolio que manejan.

Acá sólo caben muchas preguntas como: ¿dónde está la diversificación por emisor?, ¿qué papel juega el comité de inversiones?, ¿cuáles son los análisis de riesgo que realiza?, ¿cuál es el criterio de diversificación evaluado por riesgo?, ¿cuáles son las políticas de inversiones aprobadas por la junta directiva?, ¿cuál es la experiencia de todos los que están involucrados en la gestión (junta directiva, comité de inversiones, comité de riesgo, aéreas técnicas)?, ¿cuál es el análisis del auditor interno?, ¿qué dice el auditor externo?

Lo peor de todo es que las inversiones están no solo concentradas, sino que correlacionadas, lo que quiere decir que se comportan similar. Es decir, incumplen dos principios de la sana gestión: la diversificación y la volatilidad. Si bien es cierto, durante el 2022 todo cayó, existieron fondos mutuos que cayeron menos y esa parte de la investigación no la están desarrollando.

Yo me plantearía preguntas cómo: ¿cuáles fondos mutuos me generan valor sobre el mercado? ¿cuáles estrategias de mitigación de volatilidad puedo utilizar? ¿cuáles instrumentos alternativos debería comprar, para mejorar rendimiento y disminuir volatilidad? ¿qué están haciendo los fondos de pensiones más grandes del mundo?

La gestión de las pensiones conlleva la responsabilidad de tomar buenas decisiones y buscar el mejor rendimiento al menor riesgo posible, pero, para lograr eso, se debe tener una investigación dinámica que ayude día con día a mejorar los estándares de la gestión.

Para cerrar, hay una frase de nuestros abuelos que también decía: “no ponga todos los huevos en la misma canasta”. La diversificación es esencial y la planificación crucial para lograr el éxito de las inversiones.

El autor es docente en la carrera de Economía de la Universidad Fidélitas.