Escuchar

EscucharLab de Ideas con apoyo de BN Vital — Los fondos voluntarios de pensión se han consolidado como una de las mejores opciones complementarias de ahorro para la jubilación, en un contexto donde las pensiones básicas enfrentan desafíos y la esperanza de vida de la población continúa en aumento.

Cada vez más personas buscan alternativas para construir un retiro digno y, en ese escenario, esta opción ha ganado relevancia gracias a sus beneficios.

¿Cómo entender su funcionamiento y analizar los datos de sus rendimientos? Lab de Ideas conversó con Sergio Quevedo, gerente de Inversiones de BN Vital, para aclarar estas y otras dudas.

Beneficios de un fondo voluntario

Los planes voluntarios de pensión son instrumentos que permiten a cualquier persona —asalariada, independiente o menor de edad bajo tutela— hacer crecer un ahorro paralelo a los regímenes obligatorios del Régimen de Invalidez, Vejez y Muerte (IVM) o del Régimen Obligatorio de Pensiones (ROP), con el fin de fortalecer su fondo de retiro.

Los planes pueden iniciarse con aportes desde ₡5.000 o $50 mensuales, los cuales son administrados por operadoras autorizadas. Además, estos aportes pueden deducir el impuesto sobre la renta y de las cargas sociales, lo que representa un alivio fiscal.

Quevedo explicó que estas exenciones no pueden superar el 10% del ingreso bruto mensual del trabajador o el 10% del ingreso bruto anual de las personas físicas con actividades lucrativas. Agregó, además, que los rendimientos generados están libres de impuestos, “lo que permite que el dinero crezca de forma más eficiente”.

Todo esto se traduce en beneficios de flexibilidad y seguridad jurídica, ya que los fondos son inembargables y no pueden ser cedidos ni gravados.

El especialista señaló que existen dos tipos de fondos voluntarios:

- Tipo B (de crecimiento): que ofrece liquidez después de 66 meses de maduración y 66 aportes mensuales. Cumplido este plazo, el afiliado puede trasladar su fondo a un Plan A, que permite disponer de los recursos mediante un retiro total o parcial (hasta un 30% anual), según lo que establezca la ley, como complemento de la pensión.

- Tipo A (de liquidez): diseñado para quienes requieren acceso más inmediato a sus fondos y ya han cumplido con el tiempo de permanencia y la cantidad de aportes, estipulados por ley, en el fondo B.

También existen opciones de retiro anticipado por invalidez, enfermedad terminal o desempleo prolongado.

“Lo que se sugiere es que los afiliados menores de 55 años permanezcan en el Fondo Voluntario B, ya que este fondo está diseñado para favorecer el crecimiento del ahorro en el mediano y largo plazo. Para quienes están cerca de pensionarse, se recomienda considerar el traslado al Fondo Voluntario Tipo A, que ofrece mayor liquidez y flujo estable para complementar la pensión del IVM y del ROP”, explicó Quevedo.

“Un principio clave en esta estrategia de ahorro es la capitalización de intereses. Esto significa que los rendimientos generados se reinvierten junto con el capital original, lo que permite un crecimiento acumulativo”, agregó.

Rendimientos en los últimos años

El gerente recalcó que “es fundamental” que el afiliado revise su estado de cuenta con una visión de largo plazo —3, 5 o 10 años hacia atrás—, ya que, aunque en el corto plazo (por ejemplo, un mes) la rentabilidad puede ser baja o incluso negativa por las fluctuaciones del mercado, “está demostrado que en el mediano y largo plazo la rentabilidad acumulada siempre es positiva”.

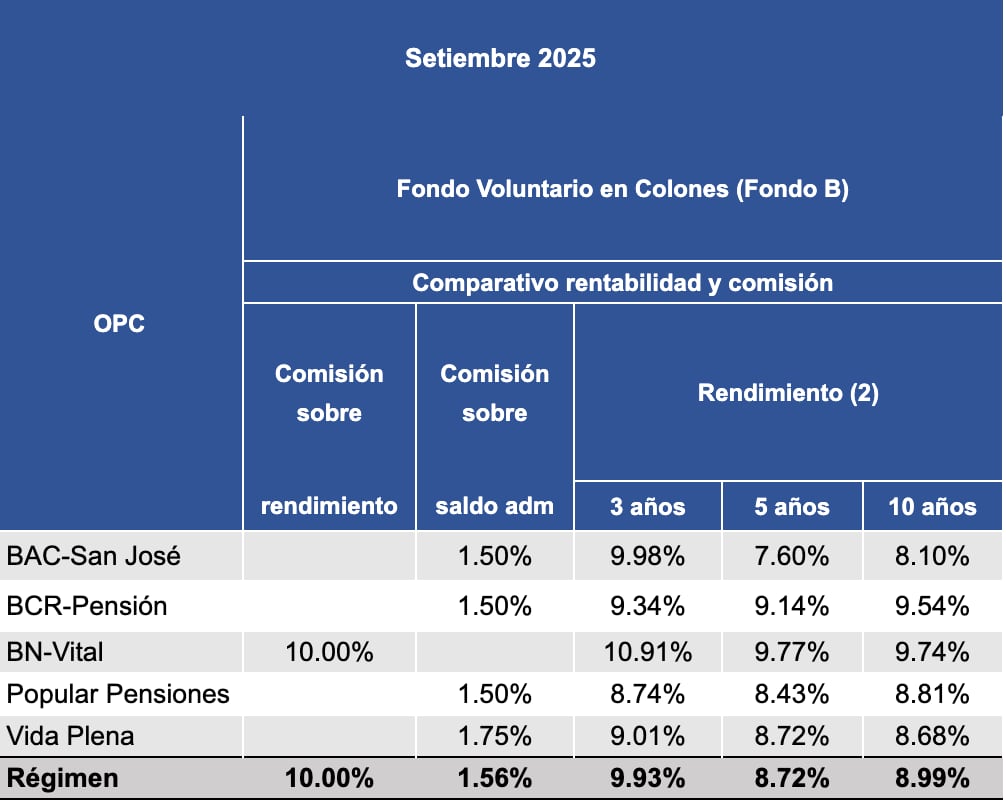

De acuerdo con los datos públicos y disponibles de la Supén, este ha sido el comportamiento de los fondos en los últimos años:

Según explicó Quevedo, estos resultados permiten que “el usuario comprenda mejor el potencial del fondo voluntario como herramienta de planificación financiera a largo plazo”:

“BN Vital ha logrado, a lo largo de los años, mantenerse en un lugar de privilegio, siempre en favor del bienestar del capital de cada afiliado. Aplicamos criterios técnicos para procurar el crecimiento de la inversión, con un balance adecuado frente a los riesgos del mercado”, concluyó.

Artículo realizado con el apoyo de BN Vital. ‘Lab de Ideas’ es una sección que destaca iniciativas de marcas y empresas en Costa Rica. El contenido editorial está diseñado para ser útil, y también hay espacio para mensajes comerciales curados, acompañados; diferentes.